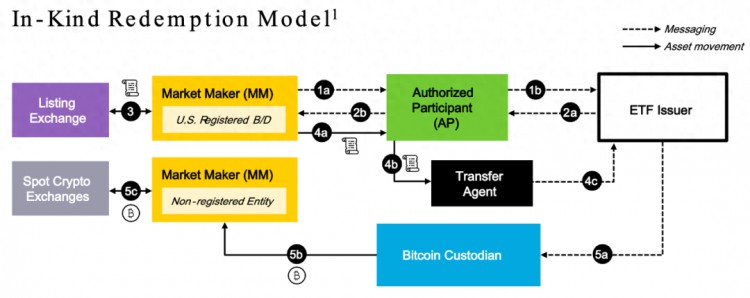

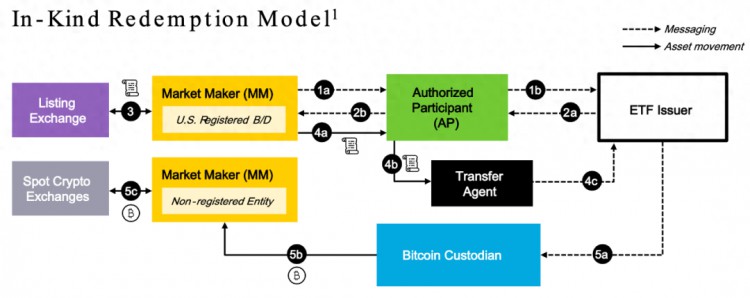

摘要:我们可以看到,ETF发行人(ETFIssuer,白色方块)自己是不能接触做市商(MM,MarketMaker,黄色方块)的,因此要通过一系列的中间方或代理人把他们隔开,比如AP(授权参与方,authorizedparticipant,绿色方块)、TA(转账代理人,TransferAgent,黑色方块)以及BTC托管人(BitcoinCustodian,蓝色方块)等。...

前几天,贝莱德(BlackRock)等BTC现货ETF申请机构与美证交会(SEC)讨论了ETF的一些技术细节。其中一个重要的讨论内容也被认为是目前最后一个也是最重要的矛盾是选择in-kind(实物)或cash(现金)模型,处理ETF份额的建立(create)和赎出(redemption)。

这篇文章有3300多字,硬核向,可能比较烧脑,请注意。

很多文章和帖子都是云山雾缭绕,越看越迷茫。如果你想真正了解这两种模式,你必须直接看看贝莱德写给SEC的PPT。关键是以下两张图片:

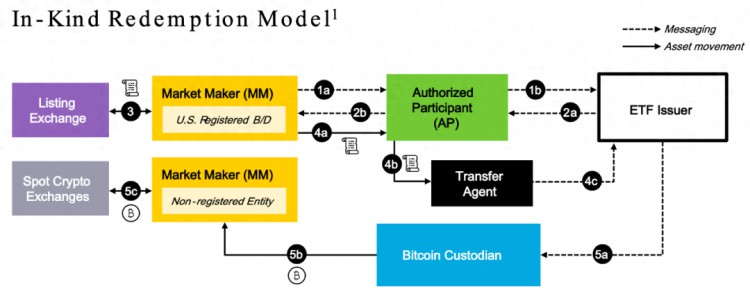

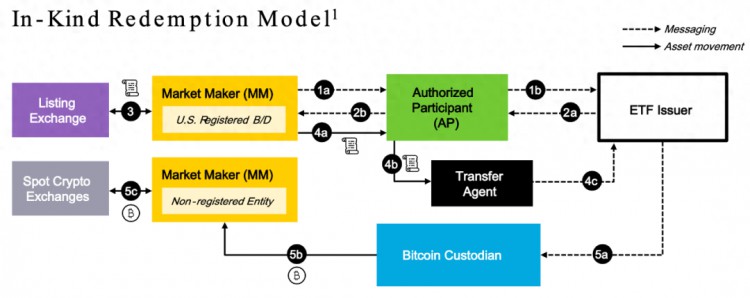

第一幅图是物理模型。

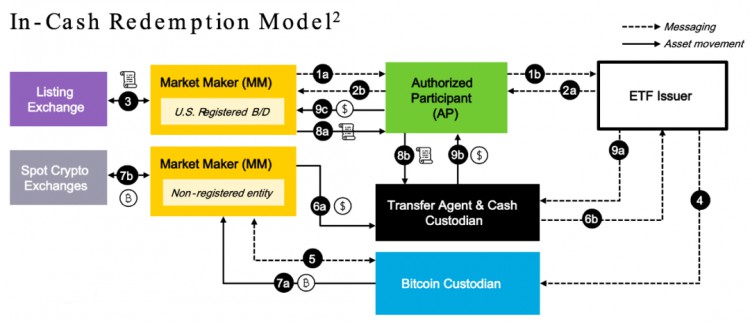

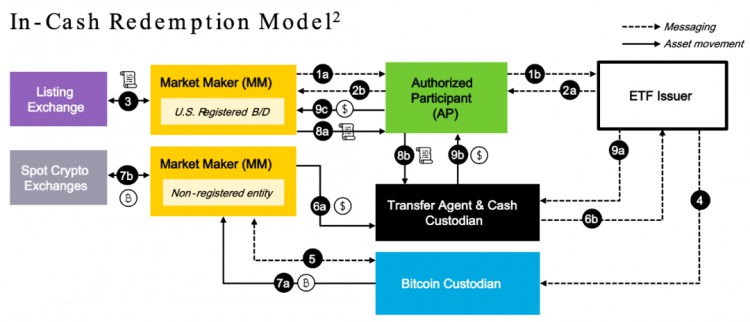

第二幅图是现金模型。

首先,为了更好地直观地理解,我们也可以用金融术语来代替它的真实含义。实物模型实际上是BTC(BTC)模型。现金模型是USD(美元)模型。用平易近人的BTC和USD代替难懂晦涩的金融“黑话”是不是觉得一下子容易理解多了?

更名后,顾名思义,所谓实物建立(in-kind),也就是说,建立BTC意味着直接将ETF份额与BTC数量挂钩,增加ETF份额,购买相等的BTC。相反,赎回ETF份额,出售相等的BTC。这是一个非常直观和简单的模型。

相比之下,所谓的现金创造(cash creates),也就是说,USD的建立是通过美元将ETF股份转换为相应的BTC数量,增加ETF股份,首先转换为USD,然后将USD转换为BTC。相反,ETF股份的赎回也是如此。

对于上面的两张图片,我们来仔细看看,具体的操作流程。

先看实物建立(BTC建立)的过程。

图中的方块是不同的实体。斜线是信息流,实线是资产流。我们可以看到,ETF发行人(ETF Issuer,白色方块)不能触碰做市商(MM, Market Maker,黄色方块),因此应通过一系列中间方或代理人将其分开,如AP(授权参与者,authorized participant,绿色方块)、TA(转账代理人,Transfer Agent,黑色方块)和BTC托管人(Bitcoin Custodian,蓝色方块)等。

AP一般都是大银行,比如美国银行(BAC)、摩根大通(JPM)、高盛(GS)、摩根士丹利(MS)等等。它们是ETF业务的经营者,直接控制着ETF份额的增发和赎出等经营权限。

贝莱德画的图片是赎回过程。我们倒着读,就是建立过程。

流程的起点是做市商需要大量的ETF份额,所以需要向AP申请。与ETF发行人协商批准后,AP将额外的ETF份额交给TA(相当于交给ETF发行人),然后ETF发行人将TA指挥给做市商。

这种情况通常是美国股市交易所,比如纳斯达克,有很多美元涌入购买ETF。此时,做市商继续出售额外的ETF份额,并收回美元。

同时,做市商需要将从现货加密交易所购买的相等数量的BTC现货交给BTC托管人,这实际上相当于交给ETF发行人。

做市商用美元购买BTC现货。因此,美元被做市商自己消化,不会在实体之间移动,因此不会出现在这张照片中。图中的资产只有ETF份额(秘密药物图标)和BTC(BTC图标)。

注:整个过程需要一天时间。换句话说,股份申请和建立安全后,必须到第二天,即T ETF份额和BTC现货交付只有1份。

赎回过程恰恰相反。做市商在一定程度上回购ETF股份,需要通过AP向ETF发行人申请赎回BTC现货。

经ETF发行人批准后,经ETF发行人批准, 1.交付:做市商将ETF份额归还给TA,ETF发行人指挥BTC托管人将BTC现货交付给做市商。

可见,在实物/BTC模型下,ETF发行人只需要处理ETF份额与BTC的关系和会计,而不用担心市场上不断变化的美元价格。

本质上,这相当于用BTC标准收取ETF份额。比如我家的ETF把BTC分成1万份,那么一份ETF就等于0.0001 BTC也就是1000聪。

贝莱德喜欢这个方案。但是SEC不同意。SEC偏好的是第二种方案,即现金/USD模型。

乍一看,我们可以感觉到现金/USD模型比上面的物理/BTC模型复杂得多。让我们先看看相关的过程,然后体验两者的比较,以及他们为什么有不同的立场。

ETF发行人需要在现金/USD模型中增加一个代理角色,即现金托管人(Cash Custodian,和TA画在同一个黑色方块,这意味着两个角色可以是同一个实体)。

让我们从建立开始。这个过程的起点仍然是从做市商申请新的ETF份额开始的。不同的是,在审计当天,做市商将完成一系列操作:在美国股市销售ETF,在加密市场购买BTC,然后将BTC现货交给BTC托管人(即ETF发行人)。

请注意,此时,TA将向做市商购买BTC所需的美元。相当于做市商购买BTC,使用ETF发行人的钱,而不是自己的钱,即ETF发行人购买的BTC现货。

等到次日(T 1)由做市商和ETF发行人指挥的TA和现金托管人交付ETF份额和美元现金。做市商将出售ETF的美元提交给现金托管人(即ETF发行人),TA(即ETF发行人)将额外的ETF份额交给做市商。

可见,在现金/USD建立模型下,两个市场是用美元USD分开的。做市商更像是一个“工具人”,只需要在两个市场无脑交易ETF份额/美元和BTC/USD,就行了。

如果市场套利或亏损受两个市场运作时差或市场价差的影响,那么在第二种模式下,做市商不需要承担这样的市场间风险。

赎回过程也相似,但方向相反。做市商首先从美国股市回购ETF,并在加密市场销售BTC(回收USD立即交给现金托管人)。第二天(T 1),做市商和TA交付:做市商将回购的ETF份额交给TA,TA将美元还给做市商。

如果我们不看每一个为了合规而设置的实体,从资产的角度抽象,那么前一个实物/BTC模型本质上就是 ETF BTC 直接换取,后者的现金/USD模型本质上是 ETF USD BTC 间接换取。

作为发行人和经营者,贝莱德自然希望使用对自己更简单,发行人不必承担市场风险的物理/BTC模型。然而,作为监管机构,SEC倾向于选择现金/USD模型。一是隔离两个市场的风险,更方便各自控制,二是保证美元定价货币的主体地位,三是更方便参与实体纳税 —— 因为税收与美元挂钩。

因此,有分析人士表示,现金/USD模型在价差上(spread)和税收(taxation)更有优势,这显然是站在做市商和监管机构的立场上。

此外,一些自媒体也有一些错误的说法和理解。

例如,现金/USD模型具有更强的拉盘效应,这是错误的。在这两种方案下,美元流入ETF,导致BTC拉盘流出,导致砸盘。这是流动性决定,而不是模型和操作模式决定。

另一个例子是,投资者承担(市场之间)的风险也是错误的。市场之间的风险只分布在做市商和ETF发行人之间,这也是两种方案之间的区别之一,上面已经详细说明了。这不是上述模型所包含的问题,因为它们是否会以某种方式将风险转移给投资者。

另一个常见的误解是,投资者在实物/BTC模型下出售ETF时会得到BTC实物,但在现金/BTC模型下,投资者会得到美元,这也是错误的。美股市场的ETF投资者用美元购买ETF,卖掉ETF回收美元。加密市场的BTC投资者卖掉BTC回收美元,用美元购买BTC。

换句话说,对于终端市场的投资者来说,这两种方案在感觉上并没有太大的区别。